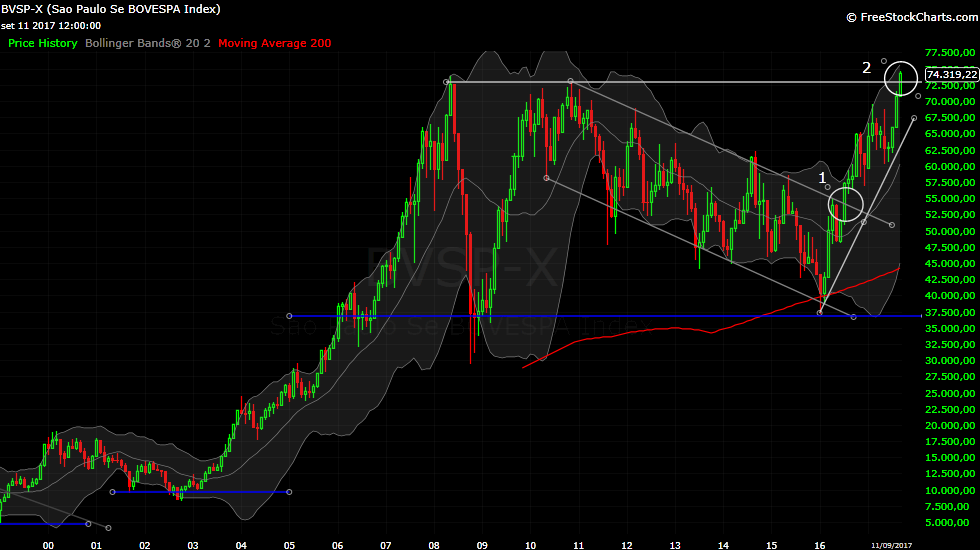

Na corrida para descontar o atraso

dos últimos anos, o Índice Bovespa segue trabalhando dentro de uma

forte tendência principal de alta, iniciada aos 37,5k em janeiro de

2016. Nesta histórica segunda-feira, o antigo topo histórico,

formado em 2008, foi enfim superado.

O rompimento da máxima histórica no

Brasil em nada surpreende dentro de um contexto mais amplo, a nível

global. Na verdade, nós estávamos (e ainda estamos) atrasados. O

mercado brasileiro estava em dívida de upside, tanto na comparação

com as praças desenvolvidas, quanto na comparação com as praças

emergentes.

A recente melhora do cenário

doméstico foi cantada aos quatro cantos do país como grande válvula

de impulso para nossa superação da máxima histórica. O diagnóstico

presente na mídia não parece o mais correto, até porque os

fundamentos permanecem deteriorados. Esse descompasso, por sinal, é

característica muito comum detectada em nascimentos de ciclos de

bull market.

O mais recente driver responsável

por empurrar preços de ativos para cima vem, mais uma vez, de um

importante banqueiro central. Seguindo o tom de cautela adotado

pelo FED (Federal Reserve – Banco Central dos Estados Unidos) nos

últimos meses, o BCE (Banco Central Europeu) surpreendeu em sua

última reunião de política monetária ao não detalhar um plano para

a necessária redução de compras de ativos mensais.

Apesar de estar se preparando para

reduzir seu programa de estímulos monetários, o BCE está mais

preocupado, no momento, em acalmar os investidores, assim como tem

feito o FED desde a era Bernanke. Ardo Hansson, membro do Conselho

do BCE, reafirmou nesta segunda-feira que a estratégia da

autoridade monetária é conscientizar o mercado de que o processo de

normalização será muito gradual.

Uma decisão será tomada somente no

próximo encontro de outubro, mas ela não será nada traumática.

Muito pelo contrário, o processo de redução do volume mensal de

compras será tão pequeno e demorado a ponto de não causar efeito

prático no mercado.

Na verdade, poucos no mercado

entendem que o processo já se iniciou. Em dezembro de 2016 o BCE

decidiu agendar um corte 20 bilhões no seu volume de compras

mensais a partir do mês de abril de 2017. Até então BCE continuou

comprando 80 bilhões de euros no mercado. A partir do mês e abril,

o BCE passou a comprar 60 bilhões de euros. O GAP de 3 meses criado

entre a data de anúncio de corte e a data da efetivação foi

suficiente para fazer os investidores se esquecerem ou deixarem de

se preocupar com a redução no volume de compras mensal.

20 bilhões de euros a mais ou a

menos não altera em absolutamente nada o atual quadro de excesso de

liquidez no sistema. O BCE poderia até mesmo interromper

integralmente a partir do próximo dia útil seu programa de compras

mensais, atualmente em 60 bilhões de euros, que ainda assim não

iria causar impacto do ponto de vista da liquidez no sistema.

Considerando apenas o atual programa

de estímulo do BCE, foram mais de 2 trilhões de euros injetados no

sistema através de compras de ativos. Reflexo do transbordamento de

liquidez pode ser notado pela a emissão de eurobônus pelo

Tajiquistão ou mesmo na nivelação dos prêmios dos títulos de alto

risco denominados em euros com as super seguras Treasurys

norte-americanas (isso nunca aconteceu antes).

Analistas do Bank of America Merrill

Lynch calculam que os bancos centrais inundaram os mercados com

mais de 14 trilhões de dólares em diversos programas de estímulos

implementados em vários países desde o estouro da crise do

subprime. É como se uma China fosse transformada em dinheiro e

injetada no mercado.

A tática do BCE parece ser

justamente a de reforçar o status de excesso de liquidez no sistema

financeiro. Assim, aos poucos, conseguem convencer os investidores

de que mesmo com uma redução gradual no volume de compras mensais,

a política monetária permanecerá muito expansionista. Até porque, o

capital que já foi injetado não será retirado do sistema tão

cedo.

O tom mais dovish do BCE realinhou

sua postura com o excesso de cautela do FED, juntamente com o BoE

(Bank of England) e BoJ (Bank of Japan). Os mercados no mundo

inteiro responderam com intensificação de ralis. As praças

europeias, que até então operavam vendidas, descoladas do mundo,

voltaram a trabalhar na ponta comprada.

O quadro é de euforia generalizada.

S&P500 voltou para máxima histórica em uma forte arrancada,

Nikkei mal realizou e já se sustentou no primeiro ponto de suporte

(média móvel simples de 200 períodos diária), Bombay (Índia) voltou

para máxima do mês, trabalhando reaproximação com a máxima

histórica, os russos estão subindo sem parar, atropelando níveis de

sobrecompra e o mercado turco opera praticamente na vertical, um

foguete sobrecomprado desde o mês de abril.

São vários os casos de ralis

impressionantes mundo afora. São vários os casos de sobrepreço em

descompasso com os fundamentos domésticos. São vários os casos de

bolhas em formação. Não é pra menos, boa parte dos 14 trilhões de

dólares injetados pelos bancos centrais estão “passeando” no

mercado de capitais.

A superação da máxima histórica no

Índice Bovespa (BOV:IBOV) parece, portanto, apenas um reflexo

tardio dos impactos dos programas de relaxamento quantitativo.

Estamos acumulando um excelente desempenho desde janeiro de 2016,

mas ainda pode ser pouco comparado ao nível de euforia global.

Superamos a primeira barreira na LTB

do canal de baixa (círculo 1) e, agora, atropelamos a última

resistência técnica do índice (círculo 2), ratificando, mais uma

vez, o status de mercado bullish.

Índice Bovespa

Index Chart

From Jun 2024 to Jul 2024

Índice Bovespa

Index Chart

From Jul 2023 to Jul 2024